学生の頃に国民年金を払っていないけど、後から払うべきかな?

疑問に思うよね。具体的に計算してみようか!

学生納付特例制度を使い、学生期間に国民年金保険料を支払っていない場合

「そのお金を後から納税(追納)した方がお得なのか?」という疑問をお聞きしました。

この疑問にお応えすべく、追納した場合としない場合のシュミレーションを行いました。

結論、追納した場合には約9年間で元が取れます。

詳細な計算背景を共有したのち、追納をおすすめできる人、そうでない人の特徴についてお話しいたします。

追納計算の背景

今回の追納計算するにあたり、以下のモデルケース(吉田くんのケース)を想定しました。

- 20~22歳からの24カ月間、学生納付特例制度を利用

- 会社員として働く

- 追納した時の所得は年間で150万円

- 社会人2年目に全額追納

24カ月間、学生納付制度を利用した場合の追納金額は約40万円になります(2020~2021年を参考に計算)。

実は学生納付制度を利用し後から追納をした場合、その年の所得税と住民税が控除されるのです。

お得なった気分!

具体的な控除額を見ていきましょう。

吉田くんの年間所得が195万円以下なので、40万円の追納金額により控除される金額は

40万円×5%(所得税率)+40万円×10%(住民税率)=6万円

となります。言い変えると、6万円分追納をしなくて済むことになります。

ですので実質な負担分は、40万円-6万円=34万円となります。

追納した場合としない場合を計算

国民年金保険料を追納した場合としない場合を比較していきます。

2021年時点では

- 追納し、満額国民年金保険料を納めた場合は約78万円

- 追納しない場合の金額は78万円×(480ー24)÷480=741,000円

が65歳以降に受給となります。

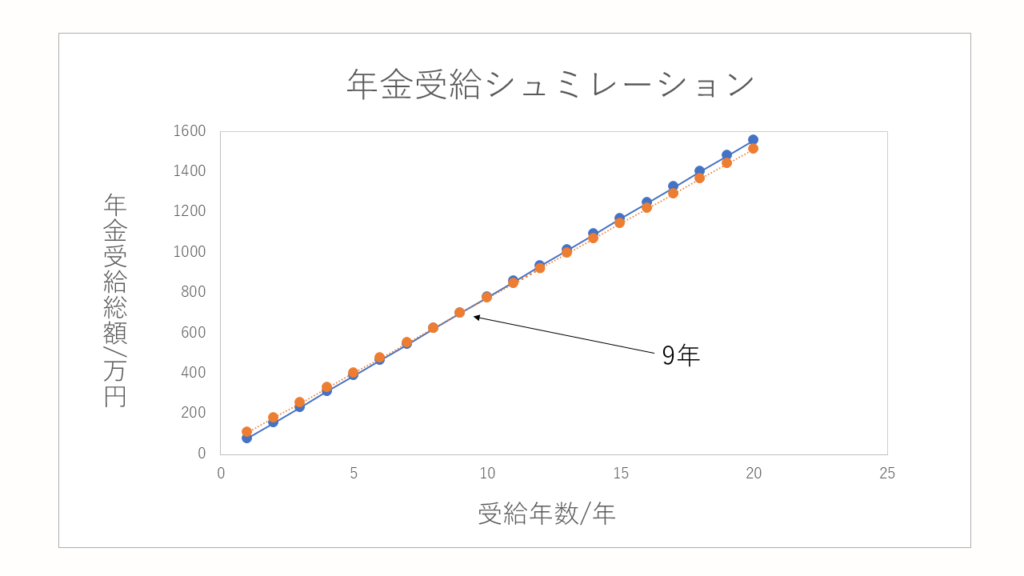

xを受給年数、yを受給総額とした時、①と②を一次関数で表すと次のようになります。

- y=780,000x

- y=741,000x+340,000

②の式で+340,000となっているのは、追納の実質負担分である34万円を支払っていないためです。

追納していない人は「34万円」お得していると考えるよ。

追納した場合が青線、追納していない時が赤線となります。

①と②の交差点を計算したところ、xの値が9になりました。

ですので老後9年以上の年金受給ができれば、追納しても元が取れる計算になります。

65歳から受け取ったら74歳以上生きればお得になるのね!

追納をおすすめできる人

追納をおすすめできるのは

- 生活費に余裕がある

- つみたてNISAやiDeCoを利用しない

人です。

生活費に余裕がある

生活費に余裕があると抽象的な表現をしましたが

具体的には追納しても生活防衛資金が6カ月以上ある場合、追納をしても良いかと考えています。

まずは追納前にいくら生活防衛資金があるのか、必ずご確認ください。

つみたてNISAやiDeCoを利用しない

つみたてNISAやiDeCoは老後の資産形成に役立つ制度です。

しかし、つみたてNISAやiDeCoを活用しない場合、老後資金の心配が減らないかと思います。

ですので、つみたてNISAやiDeCoを利用しない方が追納をするのは良い選択肢だと僕は考えています。

追納を「おすすめしない」人

追納をおすすめしないのは先程と逆で

- 生活費にゆとりがない

- 投資(自己投資・金融投資)にお金を使いたい

人です。

生活費にゆとりがない

追納をして預貯金がなくなる場合は本末転倒です。ましてや借金をしてまで追納をする必要はありません。

預貯金に余裕がない方は無理をして追納しなくて大丈夫です。

投資(自己投資・金融投資)にお金を使いたい

例えば副業や資格の勉強等に34万円を投資した場合、将来のリターンが大幅に上がる可能性があります。ですので

何か新しいことに挑戦をしたい。そのためにお金が必要なんだ!

と考えている人は、追納せずに自己投資のお金に回しても良いと思います。

また優良インデックス・ファンドに34万円を一括で投資し、年率4%で30年間運用できた場合、追納するよりもリターンが大きくなります。

追納するよりもリターンが大きくなることから、自分で投資ができる方は追納を控えても良いと筆者は考えています。

筆者はどうするのか

結論、追納しません。

理由は自己投資にお金を使いたいからです。

さいたラボの運営費や諸々の勉強代にお金を充てることで、価値を提供し続けたいと考えています。

まとめ

- 追納をすると約9年で元が取れる(9年以上受給すると金額的には得をする)

- 生活費にゆとりがある、投資をしない人には追納はおすすめ

- 生活費にゆとりがない、投資をしたい人は追納を控えるべき

- 筆者は追納する予定がない