こんなに仕事を頑張っているのだから、年金をできるだけ多く受け取りたい!

この記事を読むあなたは、一度くらい思ったことでしょう。

そんなご要望にお応えし、計算が得意な筆者が

年金をもらう最適年齢はいつなのかをシュミレーションしました。

研究者の強みを生かしたよ。

結論ですが

平均寿命を85歳とすると、70歳からの年金受給が最もお得になります。

ただし92歳以上まで生きられる場合は、75歳まで繰り下げた方がお得となります。

詳細について解説していきます。

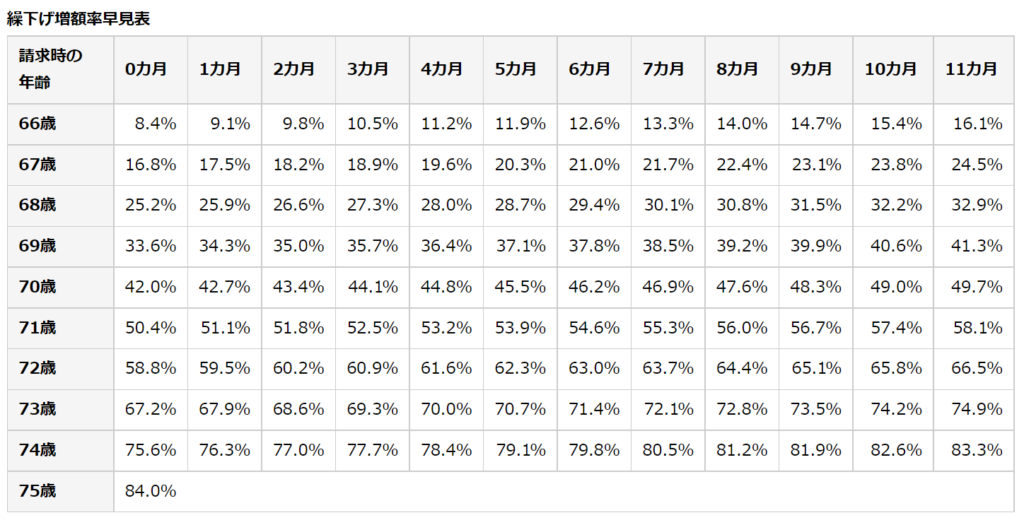

年金受給の前提条件

年金受給の計算を行うにあたり、次の前提条件をもとに計算しました。

- 平均寿命は男女ともに85歳

- 66歳以降、繰り下げ受給の増加率は1カ月ごとに0.7%

- 受給時の年齢は65歳、70歳、75歳の3点とする

また繰り下げ受給の増額率早見表も添付しておきます。

以上の前提条件をもとに、国民年金保険または厚生年金保険に加入していた方の年金受給をシュミレーションしました。

年金受給のシュミレーション

国民年金保険または厚生年金保険の加入者が、将来受け取れる年金額をイメージしやすいよう別々に計算しました。

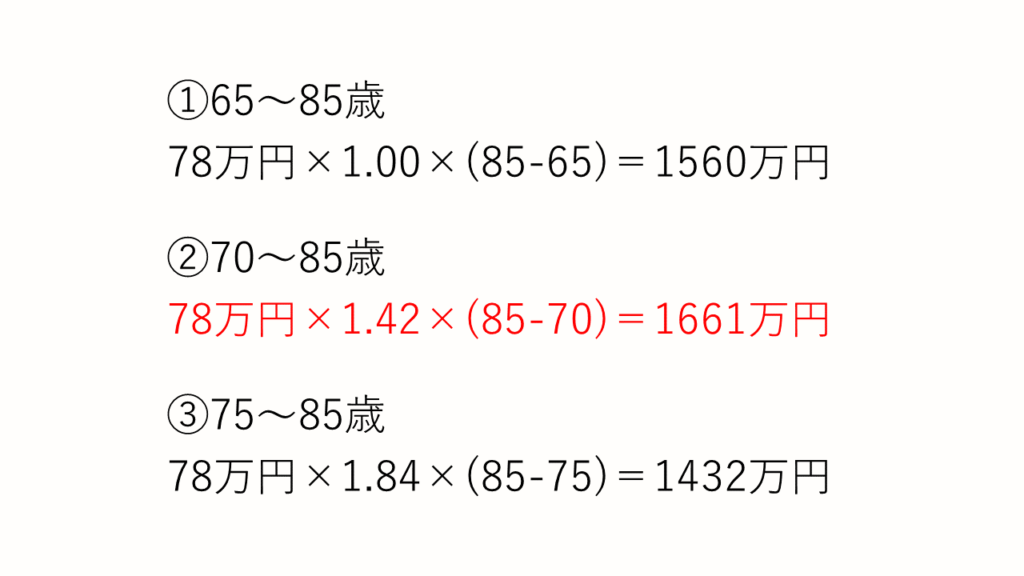

国民年金保険のみに加入していた場合

満額で納税した場合、65歳からの受給額は約78万円です(2021年実績)。

65、70、75歳から85歳まで年金を受給した場合、次のようになります。

平均寿命で計算した結果、70歳から年金受給をすると最もお金がもらえます。

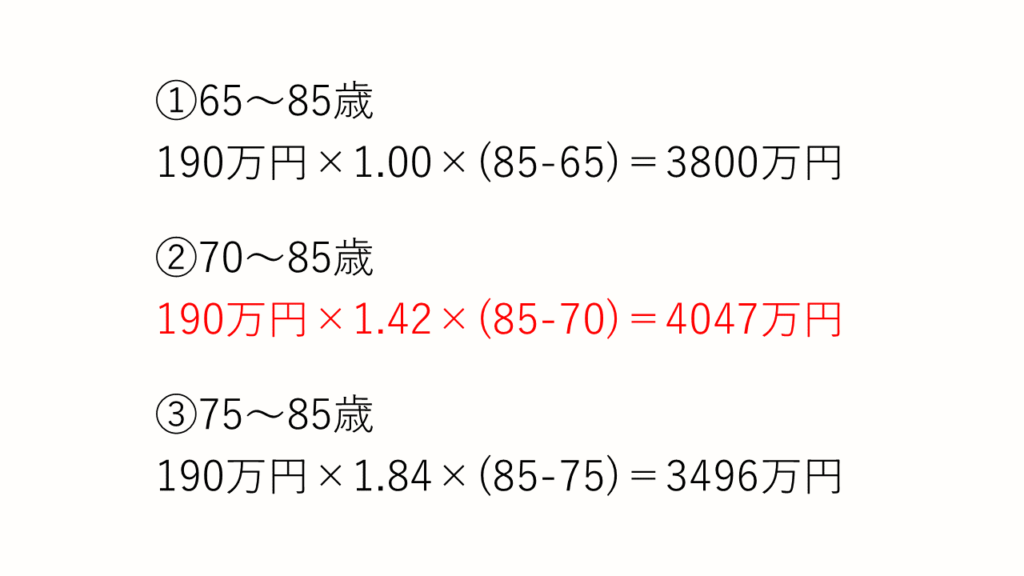

厚生年金保険に加入していた場合

新卒から会社員または公務員として働いた場合、65歳からの平均受給額は税引き前で約190万円でした(筆者調べ)。

65、70、75歳から85歳まで年金を受給した場合、次のようになります。

国民年金保険の場合と同様

70歳から年金受給をすると最もお金がもらえると判明しました。

小括

以上の結果から、平均寿命(85歳)を考慮すれば70歳からの受給が最適解と言えそうです。

ただ今は人生100年時代。100歳近くまで生きる方は増えるはずです。

ですので、75歳まで繰り下げた結果「何歳以上生きればお得になるのか」も合わせてシュミレーションしました。

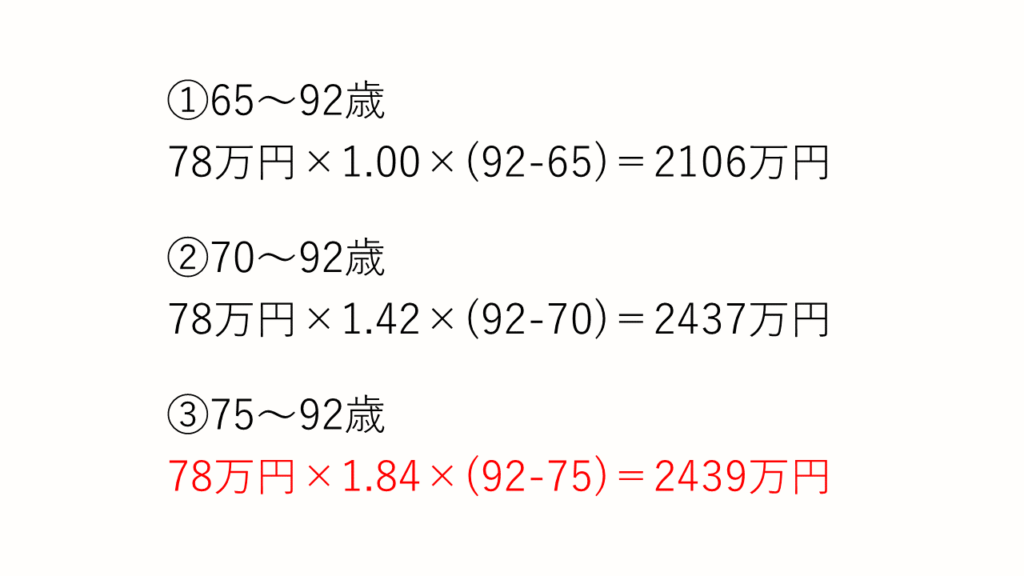

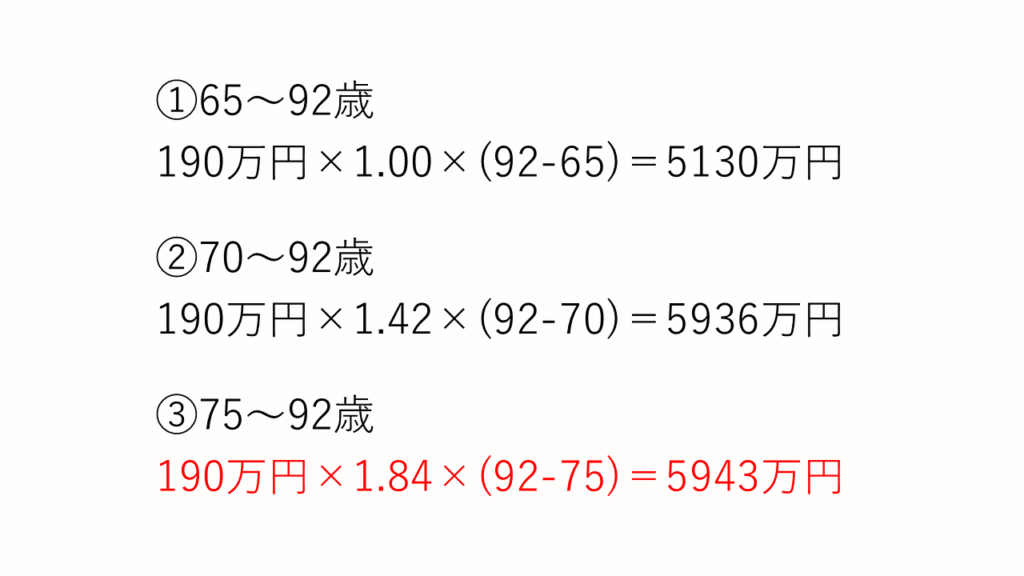

75歳で年金受給する人は、何歳以上生きればお得になるのか

結論、92歳以上まで生きられる場合、75歳まで繰り下げた方がお得になります。

詳細な計算式は次のようになります。

国民年金保険のみに加入していた場合

年額78万円をもらえると想定すると、92歳で2439万円を受け取れることになります。

厚生年金保険に加入していた場合

同様に、年額190万円をもらえると想定すると、92歳で5943万円を受け取れることになります。

以上の計算から、92歳以上まで生きることで、年金を最大化できると考えらえます。

人生100年時代、92歳以上生きることは決して不可能ではありません。

健康で長生きを目標にしている方は「75歳まで繰り下げる」選択肢があっても良いかなと思います。

ただし寿命は誰にもわからないので、悪しからず。

受給するにあたり、筆者はどうするか

結論、70歳から年金を受給したいと考えています。

理由は

- 65歳だと少し早い気がする

- 75歳まで待てない(笑)

からです。

70歳からの受給が精神的には付き合いやすいかな。

ただし

「最速の65歳から受取りたい!」

「いや、75歳まで延期だ!」

と考える方もいると思います。

最終判断は個人の価値観によって決まるものですので、絶対的な正解はありません。

ご自身の価値観に照らし合わせて、今回のシュミレーションをご活用ください。

まとめ

- 85歳を平均寿命とした場合、70歳からの年金受給が最もお得になる

- 92歳以上生きられる場合は、75歳まで繰り下げた方が良い

- 筆者は70歳で年金を受給予定

以上、老後戦略の参考にして頂けると幸いです。