厚生年金保険料が高い!

吉田君、落ち着いて!厚生年金保険ってどんな制度なのか知ってる?

正直どんな制度か知らない。

筆者の体感ですが、会社員や公務員の8割くらいの方が厚生年金保険について勉強したことがないと思っています。

会社員や公務員の方々は、息をしているだけで厚生年金保険料が天引きされるため

厚生年金保険の中身を知らないのは非常にもったいないです。

良ければ、厚生年金保険について一緒に学習していきましょう。

厚生年金保険とは何か

厚生年金保険を一言で表すと、会社員や公務員が老後に年金を受け取るための保険です。

国民年金保険と何が違うの?

疑問に思うよね。違いを順に解説していくよ。

加入年齢

70歳未満

例えば18歳で高校を卒業して会社員になる場合でも、加入義務があります。

また60歳を超えても、会社員や公務員として働く場合には加入の必要があります。

60歳で退職をしたら、その後は保険料を払う必要はないよ。

加入者

会社員や公務員

どこかに雇われる場合、厚生年金保険に加入すると覚えれば大丈夫です。

また厚生年金保険に加入している場合は、国民年金保険料を払う必要がありません。

どちらか一方で良いんだね!

厚生年金保険と国民年金保険の主な違い

厚生年金保険と国民年金保険の主な違いとしては

- 厚生年金保険は、国民年金保険よりも手厚い

- 扶養の概念がある

です。順に解説していきます。

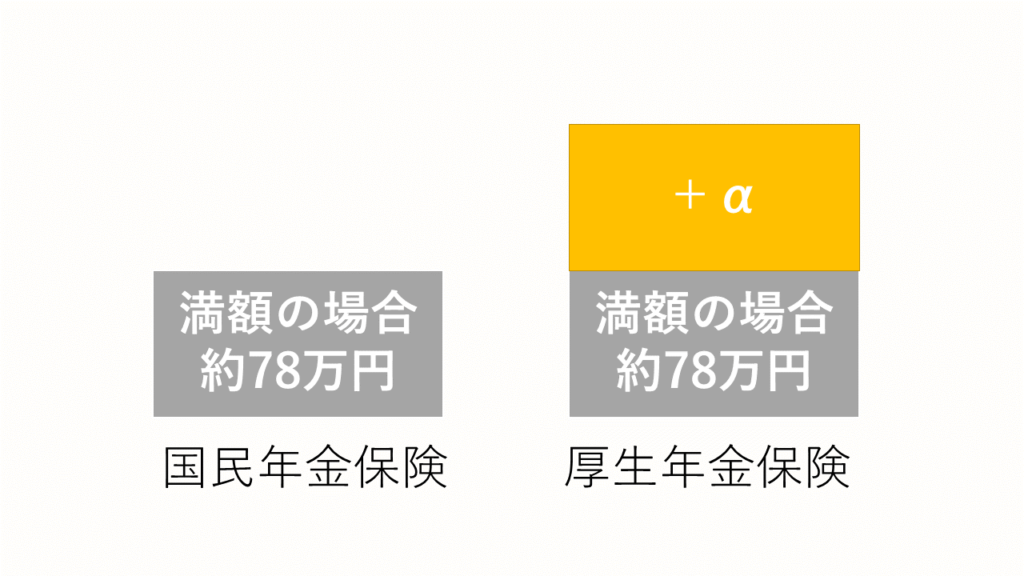

厚生年金保険は、国民年金保険よりも手厚い

厚生年金保険に加入している場合、国民年金保険の年金額+αで老後にお金がもらえます。

厚生年金の方がお得じゃん!

代わりに納税額は厚生年金保険の方が圧倒的に高いよ!

まあ、そうだよね。

扶養の概念がある

厚生年金保険に加入している場合、収入が一定以下の配偶者を扶養することが可能です。

配偶者を扶養にした場合、その配偶者は国民年金保険料を納めなくて済みます。

扶養されている方は自身が年金を納めたことになるため、年金の受給資格があります。

扶養は会社員や公務員の特権だね。

ただし扶養に入るためには年収が130万円以下、夫の年収の半分未満、厚生年金保険の加入者要件でない等の条件が必要です。

厚生年金保険料の決まり方

厚生年金保険の金額は、標準報酬月額・標準賞与額に応じて決定します。

標準報酬月額

標準報酬月額とは、毎年4~6月の月収(○○手当などを含む)の平均額をもとに計算された指標です。

具体的な例を以下に示します。

例)4~6月の月収平均と標準報酬月額の関係

| 4~6月の月収平均 | 標準報酬月額 |

| 195,000円以上~210,000円未満 | 200,000円 |

| 210,000円以上~230,000円未満 | 220,000円 |

例えば、4~6月の月収平均が19万5千円以上~21万円未満の範囲にある人は、標準報酬月額が20万円になります。

また月収平均が21万円以上~23万円未満の方は、標準報酬月額が22万円となります。

計算された標準報酬月額を元に、その年の9月から翌年の8月までの月々納付額が決定します。

標準報酬月額を決めた方が、徴収が楽になりそう!

標準報酬月額の詳細について知りたい方は令和2年9月分~の保険料額表をご覧ください。

標準賞与額

標準賞与額とは、税引き前の賞与額から千円未満を切り捨てたものになります。

例)支給ボーナスと標準賞与額の関係

| 支給ボーナス(税引き前) | 標準賞与額 |

| 350,806円 | 350,000円 |

また同じ月に2回以上賞与が出た場合、合算となり計算されます。

厚生年金保険の納税額

標準報酬月額、標準賞与額に18.3%を掛け算した金額の「半分」を納税します。

標準報酬月額が20万円の場合

200,000×18.3÷100=36,600円

36,600÷2=18,300円を納税することになります。

残りの半分は、自分の雇い主(会社など)が保険料を負担する仕組みになっています。

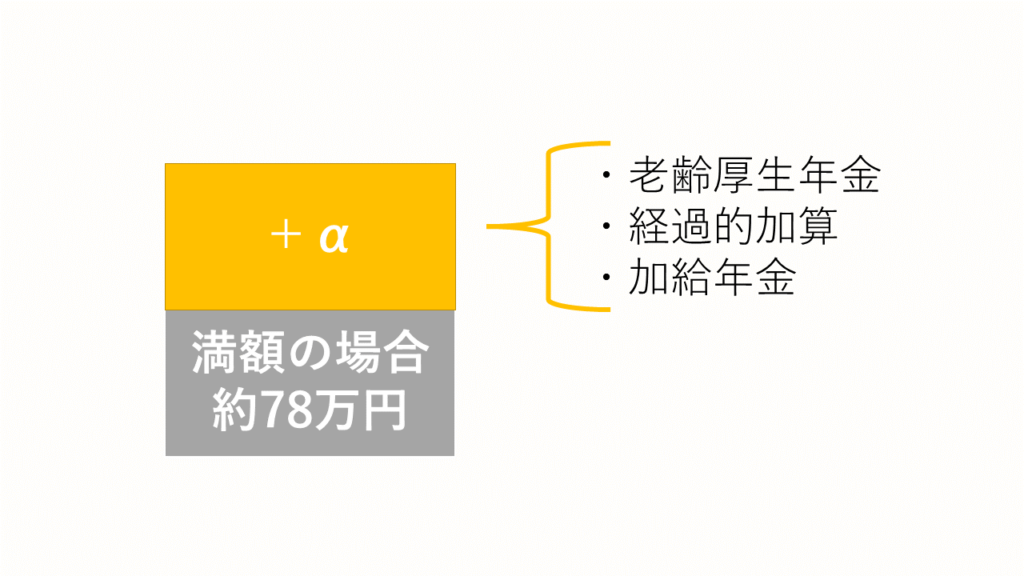

将来受け取れる年金の種類・計算方法

厚生年金保険に入っている人は、国民年金保険の方に比べてお金が上乗せでもらえる話しをしました。上乗せ部分を細かく見ると

- 老齢厚生年金

- 経過的加算

- 加給年金

に分けられます。

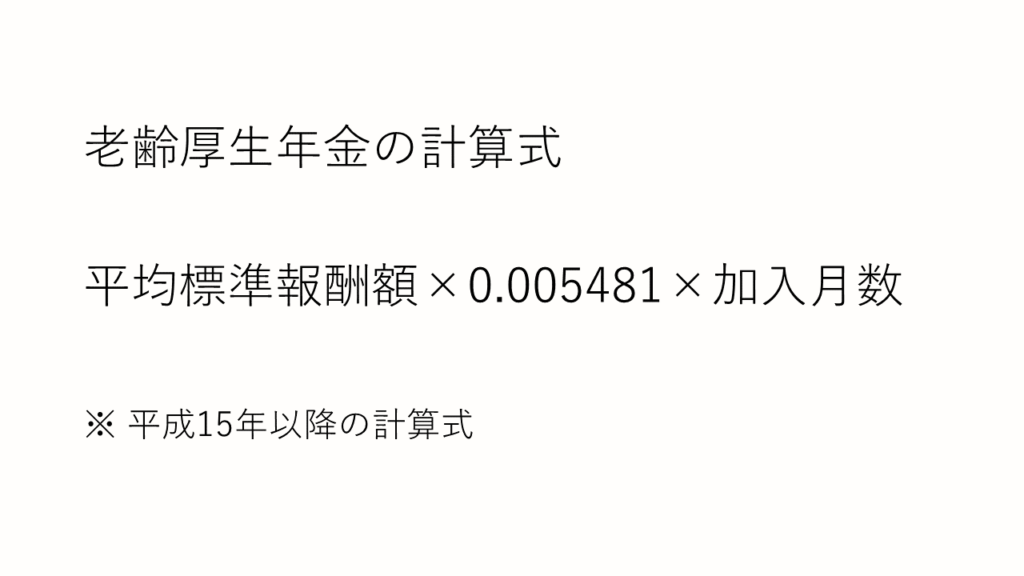

老齢厚生年金

厚生年金保険に加入していた月数に応じて給付される年金です。

老齢厚生年金の計算式は次の通りです。

Aさんは25歳から定年退職(60歳退社)するまでの420カ月間、厚生年金保険に加入。その間の平均標準報酬額が30万円の場合

300,000×0.005481×420=690,606円/年

が上乗せされて支給されます。

思ったより少なかったわ。

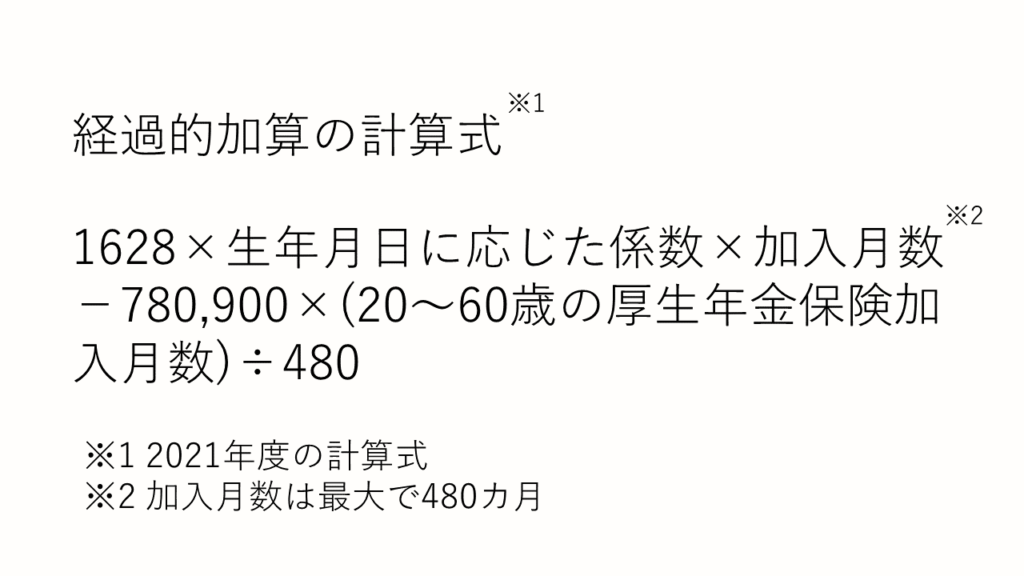

経過的加算

20歳未満あるいは60歳以降、厚生年金保険に加入していた場合に追加される年金です。

経過的加算の計算式は次の通りです。

先ほどのAさんの例を使って、経過的加算を計算してみます。

Aさんは60歳で退職せず、厚生年金保険に追加で30カ月間加入。生年月日に応じた係数を「1」とした時の経過的加算は

1628×1×(420+30)-780,900×420÷480=49,313円/年

が上乗せされて支給されます。

思ったより増えたわ。

加給年金

65歳未満の配偶者、18歳以下の子供(または1、2級の障害の状態にある20歳未満の子供)がいる場合に追加でもらえる年金です。

加給年金の給付額一覧

- 配偶者:224,700円/年

- 1~2人目の子供:各224,700円/年

- 3人目以降の子供:各74,900円/年

ただし加給年金をもらう場合、240カ月以上厚生年金保険に加入している必要があります。

また加給年金をもらう場合、最寄りの年金事務所または街角の年金相談センターに届出が必要になります。

該当者は申請を忘れずに!

まとめ

- 対象者は、70歳未満の会社員・公務員

- 納付額は標準報酬月額と標準賞与額により決定し、一般的に国民年金保険料よりも高い

- 納付額が高い分、国民年金保険のみの加入よりも給付は手厚い

興味がある方はぜひ、将来いくら年金がもらえそうか計算してみてください。